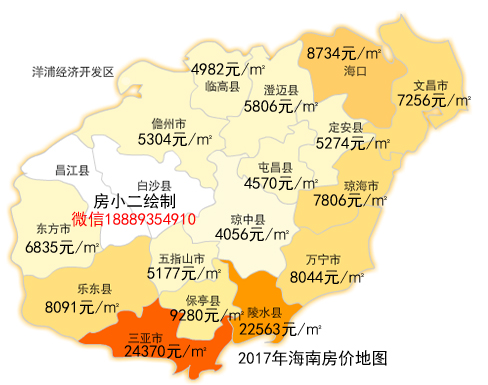

海南文昌楼盘贷款买房月供收入比 到底应该是50%还是20%,文昌购房,文昌独特的热带海滨气候和优良的人居环境,成为全国度假、养老的醉佳第二居住地。

目前的银行利率几近历史低水平。与此同时,二孩政策也给很多家庭带来了改变生活方式的预期。

那么文昌买房贷款究竟应该让月供占收入的多少比较合适,似乎也没有一个统一的说法。有人说50%是安全线,30%是舒适线,但是对于购买二套房的朋友,这个比例还适用吗?

案例:二孩来了要换房

老师张先生在某小区有一套两房的单位,建筑面积80㎡。在二孩政策放开后,张先生与太太商量添一个小孩,于是考虑起换房。他认为,目前处于低利率时期,正是换房的好时候。张先生看中了同区内的一套三房物业,面积123㎡。

建议:刚需50% 改需20%

首先,文昌买房贷多少钱应该从自身的资产情况家庭情况来考虑,在贷款前先对自己的资产情况和信用情况做一个大概的评估。如果说我们的资产情况良好,银行有大笔的存款,但又没有其他和更高收入的渠道,那么我们就选择少贷,那样我们的利息也会少一些。

还有一种情况就是如果我们手上的资金都投入到基金、期货等理财产品中而且获得的要高于我们所付出的利息,那么我们就选择多贷一点。

具体到不同的人群,对于 置业的刚需买家,建议在不超过月收入50%的前提下,可以尽可能高地提高负债,用未来的钱买今天的文昌房子,大部分刚需买家较为年轻,未来收入上涨的空间比较大。现在向银行贷款文昌买房看似背负较高的贷款,其实对大部分人来说风险是可控的。

对于家庭年收入较高、除文昌房产之外尚有部分闲置资金用于的买家,建议对方不要盲目贷款文昌买房提升,对于有一套以上文昌房产还想的家庭来说,月供扣去每月的租金收入,便是每月的实际还款数。建议实际还款数不要超过家庭月收入的20%,以保证在稳健的同时不至于明显降低家庭生活质量。

总结一下就是, 置业者负债不可超过月收入50%,二套房置业者的月还款数不要超过家庭月收入的20%。

分析:

回到上面的案例当中。张先生将原先的80㎡两房以总价209万元卖出,又以超过六成的首付买下了这套总价为278万元的三房物业。

张先生用 公积金 贷款的方式再次文昌买房,如按照2018年3月的公积金基准利率4%计算,每月月供为4774.15元,利息总额达718695.06元,而按新的公积金基准利率3.25%计算,张先生每月月供为4352.06元,利息总额566742.75元。

这样算下来,虽然还贷的时间有所延长,但是因为目前的利率比较低,所以算起来不仅每月省了422.09元,利息总额更是少了151952.31元,依然是比较划算的。

文昌优质楼盘推荐

1、亿嘉国际:均价8500元/㎡,楼盘地址:文昌大道363号 文建三横路与文昌大道交叉口东南侧

2、时代花苑:均价9800元/㎡,楼盘地址:文昌市清澜文清大道421号

3、金龙湾:均价7100元/㎡,楼盘地址:清澜旅游度假区文清大道289号(市公安局旁)

4、海的理想:均价7500元/㎡,楼盘地址:文昌市高隆湾高隆大道

5、龙楼壹号:均价5700元/㎡,楼盘地址:文昌市文昌市龙楼镇新兴街与文铜公路交汇北行600米

6、一品国际:均价9400元/㎡,楼盘地址:文昌市文城镇清澜开发区疏港大道与旅游大道交汇处

7、景通·椰景湾:均价6800元/㎡,楼盘地址:海南文昌清澜开发区文清大道和白金路东北角

8、金城广场:均价4958元/㎡,楼盘地址:海南文昌文清大道17号

9、盛世天城:均价5500 元/㎡,楼盘地址:文昌市文城镇文蔚路(市就业局对面)

10、红树湾国际度假公馆:均价14000元/㎡,楼盘地址:文昌市清澜经济开发区旅游大道